ScienceHunter Ред. 23.05.2019

EBITDA - что это такое и как рассчитать?

Что такое EBITDA?

EBITDA - показатель, с помощью которого можно оценить прибыль компании независимо от влияния размера инвестиций, амортизации, долговой нагрузки и режима налогообложения. Был придуман в середине 80-х годов прошлого века в США. Название является аббревиатурой англоязычного словосочетания Earnings Before Interest, Taxes, Depreciation and Amortization, которое переводится как «прибыль до вычета процентов, налогов, износа и амортизации».

Для чего используют показатель EBITDA?

Этот показатель оценки рентабельности бизнеса полезен для инвесторов, он используется в качестве инструмента измерения денежного потока для погашения долгов и возврата инвестиций. Сначала его применяли только для компаний, находящихся в предбанкротном состоянии, а позже использование EBITDA приобрело массовый характер вне зависимости от обстоятельств. Чаще всего показатель применяют в банковской и инвестиционных сферах для сравнения эффективности деятельности компаний, которые принадлежат к одной отрасли и находятся в одинаковых макроэкономических условиях.

Показатель EBIT и адаптация под СНГ.

Показатель EBITDA отсутствует в российских стандартах учета, РСБУ отличается от МСФО, поэтому рассчитать его по данным регламентированного отчета о финансовых результатах непросто. Сложность в том, что в отчете не выделена отдельно сумма амортизации основных средств и нематериальных активов в бухгалтерском учете. Зато по данным стандартного отчета можно рассчитать похожий показатель - формула EBIT – прибыль до вычета процентов и налогов.

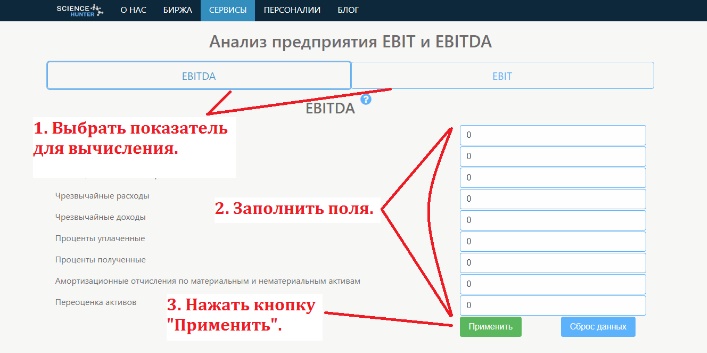

Как вычислить показатели EBITDA и EBIT меньше чем за минуту?

SCIENCE HUNTER разработал онлайн-приложение для расчета показателей EBITDA и EBIT. Достаточно только перейти по ссылке на наш сервис, выбрать необходимый показатель, заполнить поля и нажать кнопку "Применить".

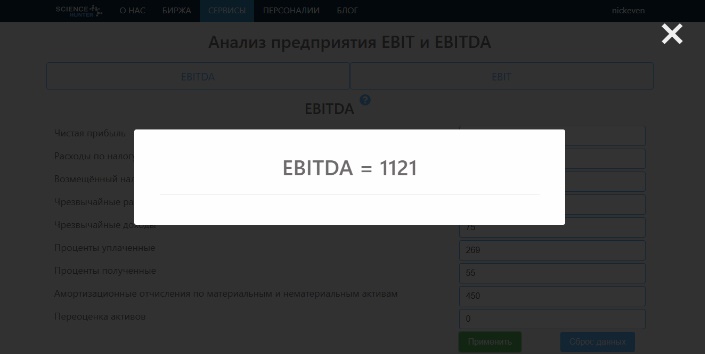

После нажатия кнопки появится окно с ответом.

Отрицательное значение говорит о том, что предприятие убыточно еще на уровне операционной деятельности.

Положительное значение EBITDA еще не означает наличия у компании чистой прибыли, ведь уплата процентов, начисление налогов и амортизации может привести к убытку.

Банки при оценке финансовой независимости клиента уделяют внимание коэффициенту долговой нагрузки (Долг/EBITDA). Заемщик надежный, если коэффициент на уровне 2,0–2,5.

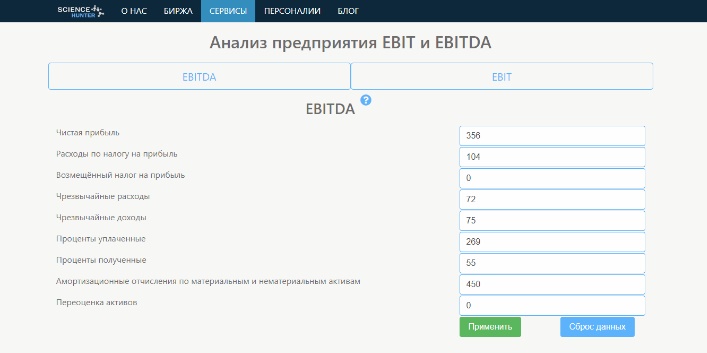

Какую формулу мы используем?

Чистая прибыль

+ Расходы по налогу на прибыль

- Возмещённый налог на прибыль

+ Чрезвычайные расходы

- Чрезвычайные доходы

+ Проценты уплаченные

- Проценты полученные

= EBIT

+ Амортизационные отчисления по материальным и нематериальным активам

- Переоценка активов

= EBITDA

Пример расчета EBITDA:

В качестве примера рассчитаем показатель EBITDA для компании ОАО «НК «Роснефть» на основе опубликованной ею консолидированной финансовой отчетности по стандарту МСФО за 2015 год.

Данные компании указаны в млрд. руб.

В опубликованном на сайте ОАО «НК «Роснефть» анализе руководством финансового состояния и результатов деятельности компании за 2015 год величина EBITDA определена на уровне 1245 млрд. руб. Разница EBITDA в нашем расчёте составила не более 10% от данных самой компании, что укладывается в статистическую погрешность и объясняется ограниченным объемом информации.

Преимущества использования показателя EBITDA:

- За счет исключения из финансовых результатов амортизации, формула EBITDA точнее показывает фактический денежный поток бизнеса, который можно направить на погашение задолженности.

- Показатель можно использовать для расчета ряда дополнительных коэффициентов финансовой эффективности.

- Инвесторы по EBITDA могут судить о способности предприятия вернуть вложенные в него инвестиции.

- Коэффициент позволяет сравнивать эффективность предприятий одной отрасли вне зависимости от структуры их капитала, ставок налога и особенностей учетной политики.

Недостатки показателя и нюансы расчета:

- Субъективность.

- ЕБИТДА игнорирует изменения величины собственных оборотных средств предпренимателя, завышая денежный поток в случаях роста собственных оборотных средств;

- Никак не связан с денежным потоком компаний, предлагающих клиентам отсрочку платежа, и учитывающих доходы по методу начисления;

- Ничего не говорит о риске невозврата дебиторки компании, что может привести к необходимости привлечения дополнительных займов для покрытия текущих расходов;

- Не учитывает необходимости осуществления капитальных затрат, искажая фактическую способность погашать долги;

- EBITDA может сильно искажать ситуацию в случае применения ускоренной амортизации;

- не несет информации о качестве и источниках доходов;

- сильно зависит от принятой учетной политики, особенно от момента признания доходов и способа амортизации;

Для устранения некоторых из этих ограничений, расчет показателя EBITDA корректируют, добавляя или убирая те или иные виды доходов, расходов и изменения стоимости активов, что, пожалуй, только добавляет ему субъективности.

Проблема этих показателей заключается в том, что они смешивают здравый смысл с условностями бухгалтерского учёта. Рентабельность реализации такой отчетности оправдана в том случае, если показатели определяются четко поставленной целью. Их функция состоит в том, чтобы показать, сколько денег компания может теоретически направить на обслуживание своего долга, частично игнорируя расходы выручка получается больше, потому что амортизация — это не реальные платежи, а при нулевой прибыли налог на прибыль в теории тоже будет нулевым. Однако известно, что в долгосрочном периоде капиталовложения 95 % американских компаний примерно равны амортизации.

Спасибо за внимание!

Приглашаем на https://www.sciencehunter.net/, у нас есть еще много приложений, которые сэкономят Ваши силы и время, а также биржа для поиска и публикации проекта, услуг, инвестиций, сотрудника или решения проблемы.

"Наука есть коллективное творчество свободных личностей" В.И.Вернадский