ScienceHunter Ред. 22.05.2019

Оценка вероятности банкротства предприятия на основе модели Альтмана

Эдвард Альтман родился 5 июня 1941 года в США — американский экономист, профессор финансов Нью-Йоркского университета и, о чем пойдет речь, автор модели Альтмана, измеряющей степень риска банкротсва каждой отдельной компании.

Эдвард получил степень бакалавра экономики в Городском колледже Нью-Йорка в 1963 году. Степени магистра наук в области бизнес-финансов был удостоен в Калифорнийском университете в Лос-Анджелесе в 1965 году, там же и звания доктора философии по финансам в 1967 году.

Что такое z-модель альтмана?

В своих исследованиях Альтман использовал данные стабильных фирм и компаний, которые позже, в течение пяти лет, обанкротились. Z-модель Альтмана построена с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis — MDA). Его целью было определение возможностей использования модели для дифференциации фирм, перед которыми не стоит угроза банкротства, и компаний с высокой вероятностью будущего разорения. Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Впервые Z-модель Альтмана, для компаний, акции которых котируются на бирже, была опубликована в 1968 году. В 1983 году была опубликована модель для предприятий, у которых акции не котируются на бирже. Эту модель прогнозирования банкротства для финансово нестабильных предприятий принято считать одной из самых точных.

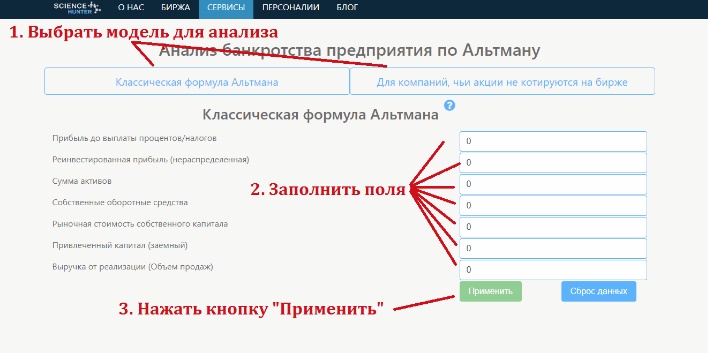

Как быстро и комфортно вычислить вероятность банкротства предприятия по подходу Альтмана?

SCIENCE HUNTER сделал для вас онлайн-приложение для вычисления вероятности банкротства предприятия, воспользоваться можно по этой ссылке.

Необходимо сделать минимум действий для вычисления, что сэкономит Ваше время:

- Выбрать между классической формулой и формулой для компаний, чьи акции не котируются на бирже.

- Заполнить данные.

- Нажать кнопку "Применить".

После нажатия кнопки появится окно с ответом в виде определения вероятности банкротства, цифры и диапазона, чтоб Вы могли наглядно оценить степень отклонения.

Как это работает и какие формулы мы используем.

Для вычислений мы используем первую, классическую z-модель Альтмана для компаний, чьи акции котируются на бирже, опубликованную в 1968 году. Эта формула выглядит следующим образом:

Z = 1.2*A + 1.4*B + 3.3*C + 0.6*D + 1.0*E ,

где:

A = собственный оборотный капитал/сумма активов;

B = нераспределенная прибыль/сумма активов;

C = прибыль до уплаты процентов/сумма активов;

D = рыночная стоимость собственного капитала/заемный капитал;

E = объем продаж/сумма активов.

Интервальная оценка Альтмана:

Если Z<1.81 – высокая вероятность банкротства, при Z>2.67 –

низкая вероятность банкротства. 1.81<=Z<=2.67 - состояние неопределённости.

Второй вариант - подход Альтмана, разработанный в 1983 году для компаний, чьи акции не котируются на рынке:

Z = 0.717*A + 0.847*B + 3.107*C + 0.42*D + 0.995*E ,

в этой формуле меняется только показатель D, теперь это балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z<1.23 Альтман диагностирует высокую вероятность банкротства, верхний предел не меняется.

Для случая экономик стран СНГ уточнение модели Альтмана приведено по ссылке.

Плюсы и минусы сервиса

С помощью данного сервиса Вы можете быстро сделать поверхностную оценку предприятия и взглянуть на него с другой точки зрения, что полезно для объективной оценки ситуации. Формула может не давать реальной оценки и не гарантирует точность ответа, так как многие показатели зависят от ситуации на рынке, экономики, региона и специфики предприятия.

Для анализа рентабельности или финансовой несостоятельности будет полезной комплексная оценка, особенно для инвесторов или кредиторов. Проведите анализ, используя не только модель Альтмана, но и другие, например модели Таффлера или Бивера. В отличие от пятифакторной модели Альтмана, в этих способах оценки финансового состояния организации хватает х4 показателей. В других моделях используются различные коэффициенты, например в расчет идут краткосрочные обязательства, прибыль (выручка) от продаж, оборотные и внеоборотные активы, учитывается задолженность, такой финансовый показатель, как чистая прибыль и так далее. Также есть разные модели Альтмана: двухфакторная (коэффициент текущей ликвидности и удельный вес заемных средств в активах), пятифакторная и модифицированная пятифакторная.

Такой аналитический подход помогает предотвратить банкротство или знать заранее о будущей неплатежеспособности и определить финансовое состояние предприятия перед тем, как вложить в него средства.

Дополнение

Задачу, которую решал в свое время Э.Альтман, в настоящее время фактически можно отнести к задачам, которые решаются методами Data Mining. Это касается и многих других экономических задач. Подобные задачи мы предлагаем решать с помощью разработанных нами инструментов: предварительной обработки данных, визуализации, кластеризации, оценки качества обучающей выборки, оценки информативности признаков и классификации, которые расположены на нашем портале, на котором, помимо перечисленных, есть еще достаточно приложений, которые сэкономят Ваши силы и время. Кроме того, вас может заинтересовать также биржа проектов, услуг и инвестиций.

Спасибо за внимание!

"Наука есть коллективное творчество свободных личностей" В.И.Вернадский